Cách kê khai bổ sung điều chỉnh thuế giá trị gia tăng 2019

Hướng dẫn cách kê khai bổ sung điều chỉnh thuế giá trị gia tăng 2019 mới nhất giúp kế toán điều chỉnh kịp thời tờ khai thuế GTGT tránh sai sót

Hướng dẫn cách kê khai bổ sung điều chỉnh thuế giá trị gia tăng

Khi nào bạn phải kê khai bổ sung điều chỉnh thuế GTGT

Theo khoản 5 Điều 10 Thông tư 156/2013/TT-BTC, sau khi hết thời hạn nộp tờ khai thuế theo quy định, người nộp thuế phát hiện tờ khai thuế đã nộp cho cơ quan thuế có sai sót, nhầm lẫn gây ảnh hưởng đến số thuế phải nộp thì được kê khai bổ sung và điều chỉnh tờ khai.

Thời hạn nộp tờ khai bổ sung điều chỉnh thuế GTGT

Theo khoản 6, Điều 1 Luật số 31/2013/QH13, tờ khai thuế bổ sung được nộp cho cơ quan thuế vào bất cứ thời điểm nào nào, miễn là trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

Những lỗi sai thường gặp phải làm lại tờ khai bổ sung thuế GTGT

- Kê sai, hoặc thiếu chỉ tiêu 22 trên tờ khai thuế GTGT(Nguyên nhân là do máy bạn cài đặt lại phần mềm HTKK, bạn nhập tay chỉ tiêu 22 sai hoặc quên không nhập)

- Kê khai số tiền, kê khai sai loại thuế suất, sai tiền thuế

- Kê khai thừa hoặc thiếu hóa đơn đầu vào đầu ra

Nguyên tắc cần biết khi kê khai bổ sung điều chỉnh thuế GTGT

Khi kê khai bổ sung điều chỉnh thuế GTGT, bạn cần nhớ nguyên tắc: “Sai đâu sửa đấy”. Nghĩa là:

- Sai kỳ, tháng kê khai nào thì vào làm kê khai bổ sung cho kỳ, tháng kê khai đó

- Sai chỉ tiêu nào thì sửa chỉ tiêu đó

Hướng dẫn cách kê khai điều chỉnh bổ sung thuế GTGT

1. Trường hợp 1: Phát hiện kê khai sai khi chưa hết hạn nộp tờ khai

Khi bạn phát hiện sai sót, dù là sai tiền thuế hay sai sót không ảnh hưởng đến tiền thuế nhưng còn trong thời hạn nộp tờ khai thuế

=>Cách xử lý: Bạn không lập tờ khai bổ sung mà chỉ cần lập lại tờ khai mới (tờ khai lần đầu ), điều chỉnh số liệu cho đúng rồi nộp lại trước hạn nộp là được (Vì cơ quan thuế xác nhận tờ khai cuối cùng của doanh nghiệp trong thời hạn nộp tờ khai thuế là đúng ).

2. Trường hợp 2: Phát hiện tờ khai sai sót khi hết hạn nộp tờ khai

a. Tình huống 1: Sai sót không làm ảnh hưởng đến tiền thuế phải nộp, tiền thuế được khấu trừ

Lỗi sai: Bạn kê khai sai các chỉ tiêu 23 (Giá trị hàng hóa mua vào); Kê khai sai chỉ tiêu 29, 30, 32, 32a (Doanh thu hàng hóa dịch vụ bán ra)

=>Cách xử lý: Theo khoản 5 Điều 10 Thông tư 156/2013/TT-BTC: Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế không làm thay đổi tiền thuế phải nộp, tiền thuế được khấu trừ, tiền thuế đề nghị hoàn thì chỉ lập Tờ khai thuế của kỳ tính thuế có sai sót đã được bổ sung, điều chỉnh và gửi tài liệu giải thích kèm theo, không phải lập Bản giải trình khai bổ sung, điều chỉnh mẫu số 01/KHBS.

Như vậy bạn chỉ cần vào kỳ kê khai sai => Chọn Tờ khai bổ sung => Sửa lại các chỉ tiêu kê khai sai => Kết xuất file XML rồi nộp qua mạng. Cụ thể cách sửa như sau:

Bước 1: Đăng nhập phần mềm HTKK => Chọn Thuế Giá Trị Gia Tăng => Chọn Tờ khai thuế GTGT khấu trừ (01/GTGT) => Chọn tờ khai bổ sung (Nguyên tắc sai số liệu ở kỳ kê khai nào thì vào kỳ kê khai đó để điều chỉnh bổ sung)

Bước 2: Tại tờ khai thuế giá trị gia tăng => Sửa lại các chỉ tiêu sai (Sai chỉ tiêu nào sửa chỉ tiêu đó) => Chọn Ghi => Chọn Kết xuất

b. Tình huống 2: Sai sót làm ảnh hưởng đến tiền thuế phải nộp, tiền thuế được khấu trừ

Lỗi sai: Kê khai sai tiền thuế GTGT, kê khai thừa hoặc thiếu hóa đơn đầu vào đầu ra… (Kê khai sai số liệu các chỉ tiêu 24,25, 31, 32, 32a), Nhập sai chỉ tiêu 22.

=>Cách xử lý:

Bước 1: Giống với bước 1 của tình huống 1 ở trên, bạn đăng nhập phần mềm HTKK sau đó chọn lập tờ khai bổ sung cho kỳ kê khai sai

Bước 2: Tại giao diện Tờ khai thuế GTGT bạn sửa lại các số liệu trên các chỉ tiêu đã nhập sai (Sai chỉ tiêu nào sửa lại số liệu chỉ tiêu đó)

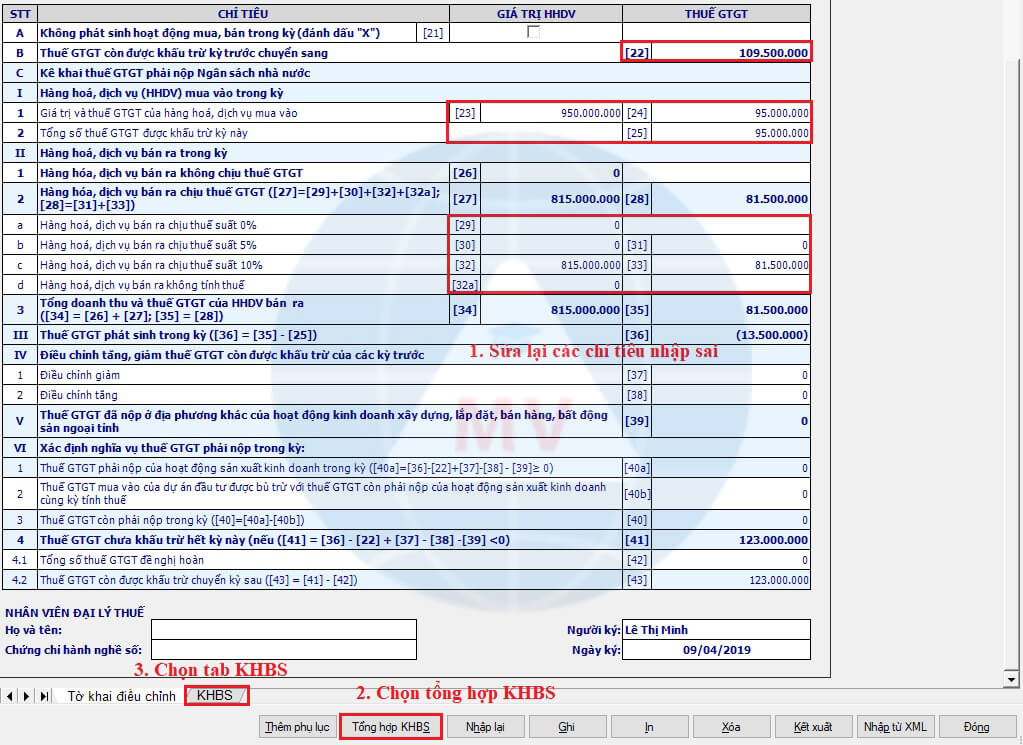

Bước 3: Sau khi điều chỉnh xong số liệu các chỉ tiêu sai => Bạn bấm chọn Tổng hợp KHBS hoặc Ghi => Sau đó chọn tab phụ lục KHBS => Màn hình Giải trình khai bổ sung, điều chỉnh xuất hiện:

Tại đây các bạn chỉ cần quan tâm đến kết quả giá trị chênh lệch giữa số liệu điều chỉnh và số đã kê khai điều chỉnh ở chỉ tiêu [40] và [43] như sau:

- Nếu chỉ tiêu [40] > 0 (Số tiền không nằm trong ngoặc đơn): Nghĩa là Tăng số tiền thuế GTGT phải nộp

=> Doanh nghiệp phải mang số tiền đó đi nộp, kèm theo số tiền phạt chậm nộp phần mềm đã tính ở phần B ( Tính số tiền chậm nộp ). Ngoài ra không phải kê khai chỉ tiêu [37], [38] ở kỳ thuế phát hiện sai.

- Nếu chỉ tiêu [40] < 0 (Số tiền nằm trong ngoặc đơn là giá trị âm) : Giảm tiền thuế GTGT phải nộp

- Tự theo dõi riêng bên ngoài, nếu kỳ sau phát sinh số thuế phải nộp thì trừ đi, tuyệt đối không được cho vào chỉ tiêu [38] ở kỳ hiện tại, vì chỉ tiêu này chỉ dành cho số thuế được khấu trừ.

- Nếu chỉ tiêu [43] > 0: Tăng số tiền thuế GTGT được khấu trừ

- Nhập vào chỉ tiêu [38] của kỳ hiện tại

- Nếu chỉ tiêu [43] < 0: Giảm số thuế GTGT còn được khấu trừ

- Nhập vào chỉ tiêu [37] của kỳ hiện tại

Bước 5: Giải trình: Bạn giải trình lý do mà các bạn làm sai vào phần lý do khác, cuối tờ KHBS.

Bước 6: Kết xuất file XML và nộp lên cơ quan thuế qua mạng

Xem thêm bài: Hướng dẫn kê khai thuế GTGT

Các bài viết liên quan

Bài Viết Mới Nhất

Bài Viết Xem Nhiều