Công việc pháp lý cần làm sau thành lập công ty năm 2024

Doanh nghiệp mới thành lập cần làm gì năm 2024 về các thủ tục pháp lý thuế và kế toán sau khi thành lập công ty nhận giấy phép đăng ký kinh doanh

Khi một doanh nghiệp mới được thành lập, câu hỏi đặt ra công việc pháp lý cần làm sau thành lập công ty năm 2024? Việc hoàn thiện các công việc về pháp lý là điều cực kỳ quan trọng. Các công việc này bao gồm việc đăng ký doanh nghiệp, lập và công bố các tài liệu pháp lý như giấy phép kinh doanh, chứng nhận thuế, và hợp đồng lao động. Ngoài ra, doanh nghiệp cần phải tuân thủ các quy định về pháp lý về bảo vệ quyền sở hữu trí tuệ, bảo vệ dữ liệu cá nhân, và các quy định về thuế và kế toán. Việc thực hiện đầy đủ và chính xác các công việc pháp lý này không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tạo nền tảng vững chắc cho sự phát triển bền vững trong tương lai.

Công việc pháp lý cần làm sau thành lập công ty năm 2024

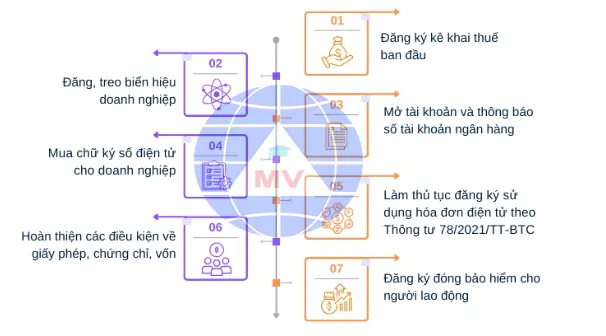

Các công việc về pháp lý cần hoàn thiện khi doanh nghiệp mới thành lập có thể được tóm tắt như sau:

- Đăng ký kê khai thuế ban đầu:

Tờ khai đăng ký hình thức kế toán và loại hóa đơn sử dụng.

Quyết định bổ nhiệm giám đốc và kế toán.

Phương pháp trích khấu hao tài sản cố định (TSCĐ).

Đăng ký phương pháp trích khấu hao TSCĐ với cơ quan thuế.

Nộp lệ phí môn bài và tờ khai lệ phí môn bài.

- Đăng, treo biển hiệu doanh nghiệp:

Gắn tên doanh nghiệp tại trụ sở chính, chi nhánh, văn phòng đại diện.

Tuân thủ quy định của Luật Doanh nghiệp.

-Mở tài khoản và thông báo số tài khoản ngân hàng:

Mở tài khoản ngân hàng.

Thực hiện thủ tục đăng ký với cơ quan thuế.

Gửi thông báo tài khoản ngân hàng tới cơ quan thuế.

- Mua chữ ký số điện tử cho doanh nghiệp:

Chứng thực và sử dụng chữ ký số điện tử cho các thủ tục pháp lý trực tuyến.

- Làm thủ tục đăng ký sử dụng hóa đơn điện tử:

Lập và gửi mẫu đăng ký sử dụng hóa đơn điện tử tới cơ quan thuế.

Lựa chọn đơn vị cung cấp phần mềm hóa đơn điện tử.

Lập, xuất hóa đơn điện tử và gửi cho khách hàng.

- Hoàn thiện các điều kiện về giấy phép, chứng chỉ, vốn:

Hoàn thiện giấy phép, chứng chỉ và cam kết góp vốn theo quy định.

Đăng ký điều chỉnh vốn điều lệ nếu cần thiết.

Đăng ký đóng bảo hiểm cho người lao động:

Đăng ký tham gia bảo hiểm cho người lao động trong thời hạn quy định sau ký hợp đồng lao động.

- Kê khai thuế định kỳ:

Kê khai và nộp các loại thuế theo quy định của luật quản lý thuế.

Nội dung thủ tục pháp lý thuế và kế toán sau khi thành lập công ty

1. Đăng ký kê khai thuế ban đầu:

Để tổ chức đăng ký kê khai thuế ban đầu, doanh nghiệp cần chuẩn bị các tài liệu sau:

+ Tờ khai đăng ký hình thức kế toán và loại hóa đơn sử dụng.

+ Quyết định bổ nhiệm giám đốc.

+ Quyết định bổ nhiệm kế toán.

+ Thông tin về phương pháp trích khấu hao tài sản cố định (TSCĐ).

Nghị định 122/2020/NĐ-CP, có hiệu lực từ ngày 15/10/2020, quy định về việc liên thông thông tin giữa cơ quan đăng ký kinh doanh và cơ quan thuế. Nhờ vào cơ chế này, các thông tin đã được doanh nghiệp khai báo khi đăng ký kinh doanh sẽ tự động chuyển tới cơ quan quản lý thuế.

Tuy nhiên, cần lưu ý rằng phương pháp trích khấu hao tài sản cố định (TSCĐ) không nằm trong các thông tin đăng ký kinh doanh ban đầu. Do đó, doanh nghiệp mới thành lập cần đăng ký thêm phương pháp trích khấu hao TSCĐ với Chi cục Thuế nơi doanh nghiệp đặt trụ sở chính trước khi thực hiện trích khấu hao theo quy định.

Ngoài ra, doanh nghiệp cần nộp lệ phí môn bài và tờ khai lệ phí môn bài. Mức lệ phí môn bài được xác định căn cứ vào vốn điều lệ hoặc vốn đầu tư được ghi trong một trong số các giấy tờ sau:

+ Giấy chứng nhận đăng ký kinh doanh.

+ Giấy chứng nhận đăng ký doanh nghiệp.

+ Điều lệ hợp tác xã.

+ Giấy chứng nhận đăng ký đầu tư.

+ Văn bản quyết định chủ trương đầu tư.

Tham khảo: hồ sơ thành lập công ty tại hà đông

Mức lệ phí môn bài tương ứng với từng khoảng vốn điều lệ hoặc vốn đầu tư như sau:

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm.

+ Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm.

+ Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm.

Đối với các tổ chức nếu có thay đổi vốn điều lệ hoặc vốn đầu tư, mức thu lệ phí môn bài sẽ căn cứ vào vốn điều lệ hoặc vốn đầu tư của năm trước để tính lệ phí môn bài.

2. Đăng, treo biển hiệu doanh nghiệp

Để đảm bảo tuân thủ quy định của Luật Doanh nghiệp 2020 và tránh bị phạt, biển hiệu của doanh nghiệp cần có đầy đủ các nội dung sau:

- Tên doanh nghiệp: Tên doanh nghiệp cần được viết rõ trên biển hiệu, phải chính xác và không gây nhầm lẫn với các doanh nghiệp khác.

- Địa chỉ giao dịch: Địa chỉ giao dịch của doanh nghiệp cũng cần được hiển thị rõ ràng trên biển hiệu để người dùng dễ dàng tìm kiếm và liên hệ.

- Biển hiệu có thể thể hiện dưới các hình thức như bảng, biển, hộp đèn, hệ thống đèn neonsight hoặc các hình thức khác, tùy thuộc vào sở thích và khả năng kinh phí của doanh nghiệp

Lưu ý: Trước khi treo biển hiệu, bạn cần kiểm tra kỹ quy định cụ thể của cơ quan chức năng địa phương để đảm bảo tuân thủ đúng quy định và tránh bị phạt.

3. Mở tài khoản và thông báo số tài khoản ngân hàng

Việc mở tài khoản ngân hàng mang lại nhiều tiện ích cho doanh nghiệp trong quản lý tài chính và thực hiện các giao dịch kinh doanh. Dưới đây là quy trình thông báo số tài khoản ngân hàng cho cơ quan thuế:

- Tạo Hồ sơ Thông báo Tài khoản Ngân hàng:

Đối với việc mở tài khoản mới, doanh nghiệp cần chuẩn bị Hồ sơ Thông báo Tài khoản Ngân hàng.

Hồ sơ này bao gồm Mẫu 08-MST theo Thông tư 105/2020/TT-BTC, một bản giấy, được tải về từ trang web của cơ quan thuế hoặc lấy tại bộ phận một cửa của cơ quan thuế.

Doanh nghiệp cần điền đầy đủ thông tin vào mẫu này, kèm theo các tài liệu liên quan như giấy tờ xác nhận tài khoản ngân hàng từ ngân hàng.

- Gửi Hồ sơ cho Cơ quan Thuế:

Sau khi điền đầy đủ thông tin, doanh nghiệp gửi Hồ sơ Thông báo Tài khoản Ngân hàng (bản giấy) tới bộ phận một cửa của cơ quan thuế.

Doanh nghiệp nên làm 2 bộ hồ sơ: một bộ gửi cơ quan thuế và một bộ để lưu trữ.

- Xác nhận từ Cơ quan Thuế:

Cơ quan thuế sẽ tiếp nhận và xác nhận Hồ sơ Thông báo Tài khoản Ngân hàng đã gửi.

Sau khi xác nhận, cơ quan thuế sẽ đóng dấu lên bản gửi và gửi trả lại cho doanh nghiệp.

- Lưu trữ Hồ sơ:

Doanh nghiệp cần lưu trữ bản gốc của Hồ sơ Thông báo Tài khoản Ngân hàng đã được cơ quan thuế xác nhận.

Hồ sơ này có thể được yêu cầu trong các trường hợp kiểm tra hoặc kiểm toán từ cơ quan thuế.

Xem ngay: dịch vụ báo cáo tài chính cuối năm

4. Mua chữ ký số điện tử cho doanh nghiệp

Đúng vậy, chữ ký số điện tử đóng vai trò quan trọng trong việc thực hiện các thủ tục, giao dịch trực tuyến của doanh nghiệp. Dưới đây là quy trình mua chữ ký số điện tử cho doanh nghiệp:

Chọn loại chữ ký số điện tử:

Doanh nghiệp cần xác định loại chữ ký số điện tử phù hợp với nhu cầu và tính chất hoạt động của mình, có thể là chữ ký số điện tử có token hoặc không có token.

Tìm nhà cung cấp dịch vụ chữ ký số điện tử:

Sau khi quyết định loại chữ ký số, doanh nghiệp cần tìm nhà cung cấp dịch vụ chữ ký số điện tử uy tín và đáng tin cậy để mua chữ ký.

Một số nhà cung cấp phổ biến có thể kể đến như MISA, ViettelCA, BKAV, VinaSign, etc.

Đăng ký và mua chữ ký số điện tử:

Doanh nghiệp cần thực hiện quy trình đăng ký mua chữ ký số điện tử theo hướng dẫn của nhà cung cấp.

Thông thường, quy trình này bao gồm điền đơn đăng ký và cung cấp các thông tin cần thiết về doanh nghiệp.

Kích hoạt và sử dụng chữ ký số điện tử:

Sau khi đăng ký thành công, doanh nghiệp sẽ nhận được thông tin về việc kích hoạt và sử dụng chữ ký số điện tử từ nhà cung cấp.

Đảm bảo rằng chữ ký số đã được kích hoạt và sẵn sàng sử dụng cho các giao dịch trực tuyến.

Đăng ký với cơ quan thuế và ngân hàng:

Sau khi có chữ ký số điện tử, doanh nghiệp cần đăng ký với cơ quan thuế để sử dụng trong quá trình kê khai thuế trực tuyến.

Đồng thời, doanh nghiệp cũng cần thông báo số tài khoản ngân hàng đã liên kết với chữ ký số điện tử cho ngân hàng nơi mở tài khoản.

Sau khi có chữ ký số thì doanh nghiệp cần đăng ký dịch vụ nộp thuế điện tử

Xem thêm: Cách đăng ký dịch vụ nộp thuế điện tử

5. Đăng ký sử dụng hóa đơn điện tử theo Thông tư 78/2021/TT-BTC

Bước 1: Xác định đối tượng áp dụng hóa đơn điện tử có mã hay không có mã của cơ quan thuế

Đối với doanh nghiệp/tổ chức/hộ kinh doanh, cần xác định xem họ thuộc đối tượng áp dụng hóa đơn điện tử có mã hay không có mã của cơ quan thuế.

Bước 2: Lập mẫu đăng ký sử dụng hóa đơn điện tử – Mẫu 01/ĐKTĐ-HĐĐT gửi cơ quan thuế

Lập tờ khai đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT và gửi tới cơ quan thuế.

Doanh nghiệp có thể nộp trực tiếp tại Cổng thông tin điện tử của Tổng cục thuế hoặc thông qua phần mềm hóa đơn điện tử mà họ đang sử dụng.

Bước 3: Lựa chọn đơn vị cung cấp phần mềm hóa đơn điện tử

Sau khi đăng ký được chấp nhận từ cơ quan thuế, doanh nghiệp cần liên hệ với các nhà cung cấp hóa đơn điện tử uy tín được Tổng cục thuế lựa chọn để đăng ký và sử dụng hóa đơn điện tử.

Bước 4: Lập, xuất hóa đơn điện tử theo TT78 và gửi cho khách hàng

Sau khi được phê duyệt, doanh nghiệp có thể bắt đầu lập và xuất hóa đơn điện tử theo quy định của Thông tư 78/2021/TT-BTC và Nghị định 123/2021/NĐ-CP và gửi cho khách hàng.

Xem thêm: Thủ tục đăng ký sử dụng hóa đơn điện tử lần đầu

6. Hoàn thiện các điều kiện về giấy phép, chứng chỉ, vốn

- Hoàn thiện giấy phép và chứng chỉ:

Xác định các giấy tờ cần thiết để hoàn thiện quá trình đăng ký thành lập công ty, bao gồm giấy phép con và chứng chỉ hành nghề (nếu áp dụng).

Nhanh chóng hoàn thiện việc thu thập và nộp các giấy tờ cần thiết để tránh bị xử phạt từ đoàn thanh tra.

- Cam kết góp vốn:

Thực hiện cam kết góp vốn đúng theo quy định trong thời hạn 90 ngày kể từ ngày có giấy phép kinh doanh hoặc giấy chứng nhận đăng ký doanh nghiệp.

Nếu không góp đủ vốn theo cam kết trong thời hạn này, tiến hành điều chỉnh giảm vốn điều lệ và tỉ lệ phần vốn góp của các thành viên đã góp theo quy định.

- Xử lý sau thời hạn 90 ngày:

Trong trường hợp sau 90 ngày kể từ ngày có giấy phép kinh doanh hoặc giấy chứng nhận đăng ký doanh nghiệp mà vẫn chưa góp đủ vốn theo cam kết, phải tiến hành điều chỉnh giảm vốn điều lệ và tỉ lệ phần vốn góp của các thành viên đã góp theo quy định trong vòng 60 ngày.

Nếu không thực hiện đăng ký điều chỉnh vốn điều lệ sau thời hạn 60 ngày, doanh nghiệp sẽ bị xử phạt hành chính theo quy định tại điều 28 Nghị định 50/2016/NĐ-CP với mức phạt từ 10.000.000 đồng đến 20.000.000 đồng.

- Thực hiện các thủ tục cần thiết:

Liên hệ với cơ quan đăng ký kinh doanh để thực hiện các thủ tục cần thiết để hoàn thiện giấy phép và chứng chỉ.

Tiến hành điều chỉnh vốn điều lệ theo quy định nếu cần thiết và đảm bảo tuân thủ đúng các quy định pháp luật.

7. Đăng ký đóng bảo hiểm cho người lao động

Để đăng ký đóng bảo hiểm cho người lao động, doanh nghiệp cần thực hiện các bước sau đây, dựa trên Quyết định số 772/QĐ-BHXH:

Lập tờ khai đơn vị tham gia:

Sử dụng Mẫu TK1-TS được ban hành kèm theo Quyết định 505/QĐ-BHXH ngày 27/03/2020.

Điền đầy đủ và chính xác thông tin về doanh nghiệp và các người lao động.

Lập danh sách lao động tham gia bảo hiểm:

Sử dụng Mẫu D02-TS được ban hành kèm theo Quyết định số 505/QĐ-BHXH ngày 27/03/2020.

Liệt kê tên, ngày tháng năm sinh, số CMND hoặc CCCD, ngày vào làm việc, vị trí công việc của mỗi người lao động.

Nộp hồ sơ đăng ký tham gia bảo hiểm:

Sau khi đã chuẩn bị đầy đủ hồ sơ, doanh nghiệp cần nộp hồ sơ đăng ký tham gia bảo hiểm cho người lao động tới cơ quan Bảo hiểm xã hội (BHXH) địa phương.

Thời hạn nộp hồ sơ:

Hồ sơ phải được nộp trong vòng 30 ngày kể từ ngày ký hợp đồng lao động chính thức với người lao động.

Kiểm tra và xác nhận:

Cơ quan BHXH sẽ tiến hành kiểm tra và xác nhận thông tin trong hồ sơ.

Sau khi hồ sơ được xác nhận, doanh nghiệp sẽ nhận được giấy chứng nhận đăng ký tham gia bảo hiểm cho người lao động từ cơ quan BHXH.

8. Kê khai làm báo cáo thuế định kỳ

Xác định ngày bắt đầu hoạt động và trách nhiệm kê khai thuế:

Doanh nghiệp cần xác định ngày bắt đầu hoạt động và bắt đầu kê khai thuế từ ngày này trở đi.

Chịu trách nhiệm về việc tự kê khai và nộp thuế theo quy định của luật thuế.

Kê khai, tính nộp các loại thuế:

Kê khai, tính toán và nộp thuế Giá trị gia tăng (GTGT) đối với các hoạt động kinh doanh phát sinh doanh thu.

Kê khai, tính toán và nộp thuế Thu nhập cá nhân (TNCN) đối với thu nhập cá nhân của nhân viên và các chủ sở hữu doanh nghiệp.

Kê khai, tính toán và nộp thuế Thu nhập doanh nghiệp (TNDN) đối với thu nhập từ hoạt động kinh doanh của doanh nghiệp.

Báo cáo sử dụng hóa đơn (nếu có):

Nếu doanh nghiệp sử dụng hóa đơn trong hoạt động kinh doanh, cần báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật.

Báo cáo quyết toán thuế cuối năm:

Thực hiện báo cáo quyết toán thuế cuối năm, tức là tổng hợp và kiểm tra lại các khoản thuế đã nộp trong năm để đảm bảo tính chính xác trước khi nộp báo cáo cho cơ quan thuế.

Tuân thủ quy định của luật thuế:

Đảm bảo tuân thủ đúng quy định của luật thuế và các văn bản hướng dẫn liên quan.

Thực hiện các bước kê khai và nộp thuế đúng hạn để tránh phạt và đảm bảo tuân thủ các quy định pháp luật.

Trên là bài viết Công việc pháp lý cần làm sau thành lập công ty năm 2024, nếu quý doanh nghiệp cần một đơn vị dịch vụ thành lập công ty để hỗ trợ làm thủ tục mở công ty và dịch vụ kế toán thuế trọn gói có thể tham khảo KẾ TOÁN MINH VIỆT hỗ trợ combo 2 gói mà tính 1 gói với mức phí rẻ uy tín làm từ a-z các thủ tục về thuế và kế toán sau thành lập cho tới khi đi vào hoạt động

Đặc biệt chúng tôi cung cấp các dịch vụ:

- thủ tục thành lập doanh nghiệp ở thanh xuân

- dịch vụ thành lập doanh nghiệp ở thanh trì

- thành lập công ty giá rẻ hà nội

Các bài viết liên quan

Bài Viết Mới Nhất

Bài Viết Xem Nhiều