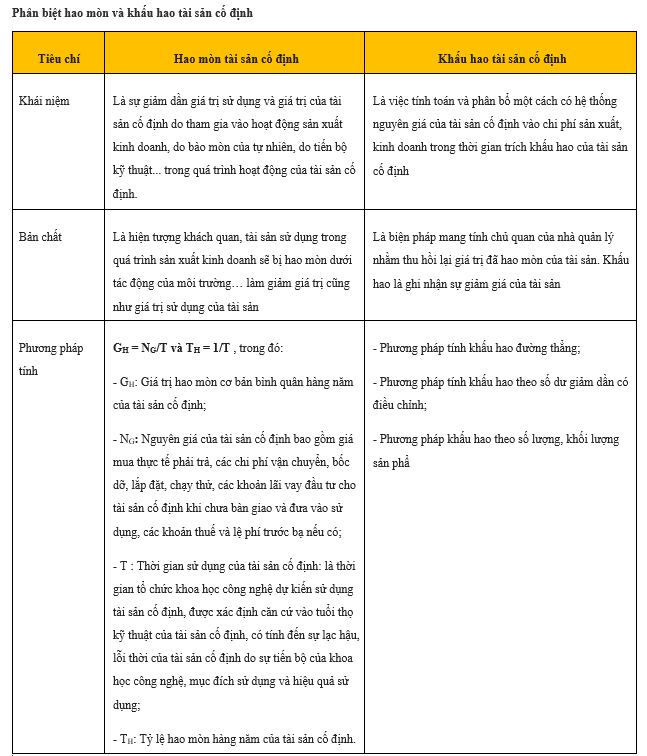

Sự khác biệt giữa hao mòn và khấu hao tài sản cố định

Trong ngôn ngữ kế toán và quản lý tài chính của doanh nghiệp, hao mòn và khấu hao tài sản cố định đóng vai trò vô cùng quan trọng. Hai khái niệm này không chỉ giúp đánh giá sự giảm giá trị của tài sản mà còn làm cơ sở cho việc xác định lợi nhuận và hiệu suất tài chính của một tổ chức. Hãy cùng đi sâu vào từng khía cạnh để hiểu rõ hơn về sự khác biệt và vai trò của hao mòn và khấu hao tài sản cố định.

Sự khác biệt giữa hao mòn và khấu hao tài sản cố định đóng vai trò quan trọng trong việc quản lý tài sản của doanh nghiệp.

Khái niệm chung về hao mòn và khấu hao tài sản cố định

Hao mòn tài sản cố định: Là quá trình giảm dần giá trị sử dụng và giá trị của tài sản do tham gia vào hoạt động sản xuất kinh doanh, bao gồm các yếu tố như bào mòn tự nhiên và tiến bộ kỹ thuật từ quá trình hoạt động của tài sản cố định.

Khấu hao tài sản cố định: Là việc tính toán và phân bổ nguyên giá của một tài sản cố định vào các khoản chi phí sản xuất hoặc kinh doanh một cách có hệ thống trong suốt thời gian trích khấu hao của tài sản đó.

Sự khác biệt giữa hao mòn và khấu hao tài sản cố định

Tiêu chí:

Hao mòn tài sản cố định: Là hiện tượng khách quan, tài sản sử dụng trong quá trình sản xuất kinh doanh bị hao mòn dưới tác động của môi trường hoặc các yếu tố khác.

Khấu hao tài sản cố định: Là biện pháp mang tính chủ quan của nhà quản lý nhằm thu hồi lại giá trị đã hao mòn của tài sản thông qua việc phân bổ nguyên giá theo thời gian.

Bản chất:

Hao mòn: Là một hiện tượng tự nhiên, do sự tiến triển của thời gian và sự sử dụng, làm giảm giá trị và giá trị sử dụng của tài sản.

Khấu hao: Là một biện pháp được thực hiện bởi nhà quản lý để ghi nhận sự giảm giá trị của tài sản theo một cách có hệ thống.

Phương pháp tính:

Hao mòn: Có thể được tính toán bằng cách sử dụng các phương pháp như giá trị hao mòn cơ bản bình quân hàng năm hoặc tỷ lệ hao mòn hàng năm của tài sản cố định.

Khấu hao: Có thể tính bằng các phương pháp như khấu hao đường thẳng, theo số dư giảm dần có điều chỉnh, hoặc theo số lượng, khối lượng sản phẩm.

Các tài sản cố định không trích khấu hao:

Theo quy định của Thông tư số 45/2013/TT-BTC và các sửa đổi sau này, có một số loại tài sản cố định không được trích khấu hao như tài sản đã khấu hao hết giá trị nhưng vẫn đang sử dụng, tài sản đã khấu hao chưa hết bị mất, tài sản không được quản lý, hạch toán trong sổ sách kế toán của doanh nghiệp và một số loại tài sản khác như tài sản từ nguồn viện trợ không hoàn lại.

Phân biệt rõ ràng Sự khác biệt giữa hao mòn và khấu hao tài sản cố định là cực kỳ quan trọng trong việc quản lý tài sản của doanh nghiệp, giúp họ hiểu rõ hơn về việc quản lý và bảo dưỡng tài sản cố định một cách hiệu quả.

Nếu công ty bạn cần một đơn vị hỗ trợ về cuối năm có thể tìm hiểu gói dịch vụ làm báo cáo tài chính cuối năm hoặc dịch vụ kế toán trọn gói của chúng tôi

Các bài viết liên quan

Bài Viết Mới Nhất

Bài Viết Xem Nhiều